Naturalmente, agora é o momento em que os produtores começam a se perguntar se é ou não o melhor momento para vender, aptos a ver o Feijão-carioca chegar aos R$ 300 e o Feijão-preto aos R$ 200.

A resposta, no curto prazo, é sim — afinal, há contas que não esperam.

Mas, no médio prazo, mesmo sem bola de cristal, é possível perceber que os preços ainda podem estar longe do pico, sobretudo nos lotes intermediários, que refletem de forma mais lenta a redução dos estoques.

Pela combinação da baixa área plantada, que previmos ainda em outubro/novembro, com o excesso de chuvas no Sudeste e no Sul, desenha-se o seguinte panorama para o mercado:

• Déficit de Feijão Nota 9,5: existe uma verdadeira “caça” por lotes colhidos secos, que podem ultrapassar as projeções iniciais de preço.

• Aumento do spread: a diferença de valor entre o Feijão de qualidade inferior (atingido pela chuva) e o de qualidade superior aumentará significativamente. O mercado terá volume, mas não o produto padrão “premium” exigido pelos empacotadores. Em um segundo momento, o Feijão inferior também tende a se valorizar, à medida que os melhores lotes se esgotam.

• Gargalo de oferta: a oferta de produto de qualidade tornou-se o principal gargalo, dando ainda mais força à tendência de alta ao longo de fevereiro.

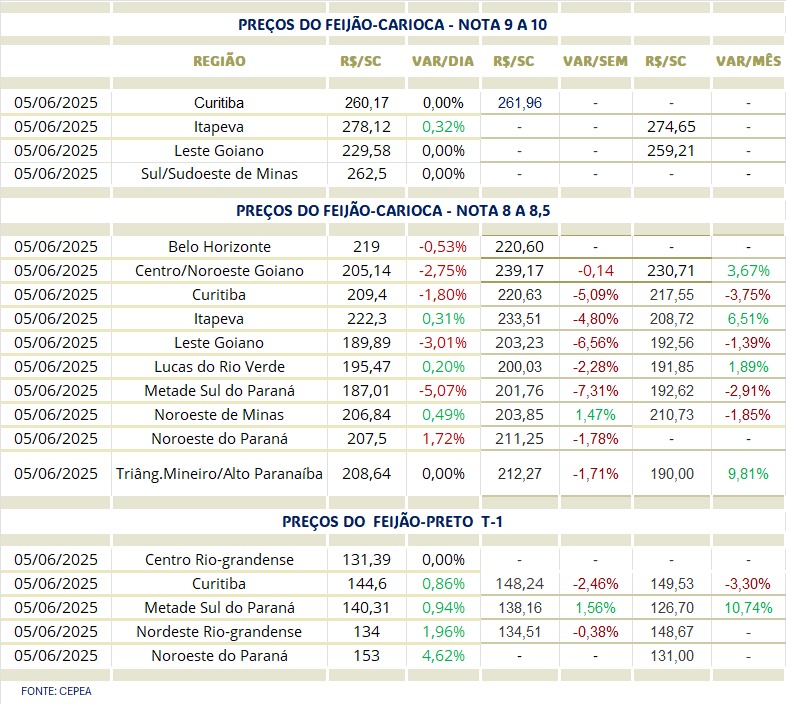

Reflexos no indicador CEPEA

O reflexo dessa pressão climática e produtiva já é visível nos indicadores de preços:

- Valorização real: os preços médios reportados pelo CEPEA para o Feijão-carioca começam a apresentar curvas de subida mais íngremes, reagindo à escassez de lotes padrão “Extra”.

- Referência de mercado: o indicador passa a servir como base para reajustes no varejo, que se vê obrigado a repassar os custos da dificuldade de originação causada pelas chuvas no Sul e Sudeste.

- Liquidez seletiva: embora o indicador mostre alta, a liquidez concentra-se nos lotes que escaparam das intempéries, com preços de balcão muitas vezes superando a média oficial em negociações diretas.