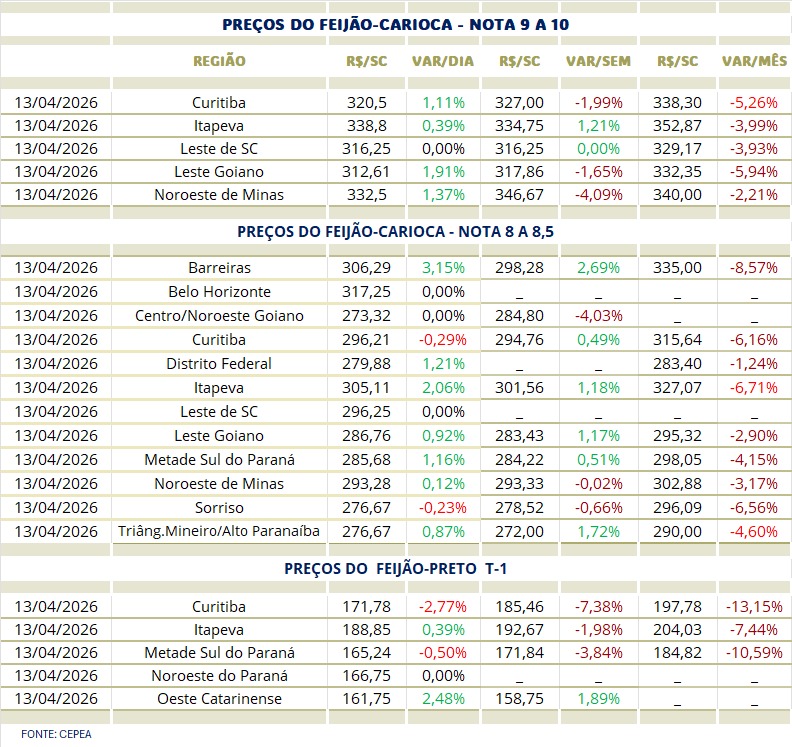

No Feijão-preto, a sexta-feira também reforçou firmeza. Itapeva ficou em R$ 260,38/sc, com leve recuo de 0,08%; Metade Sul do Paraná chegou a R$ 246,99/sc, alta de 0,94%; Noroeste do Paraná ficou em R$ 260,00/sc, estável; Leste de Santa Catarina permaneceu em R$ 221,25/sc; e Oeste Catarinense subiu levemente para R$ 231,54/sc.

O gráfico de estoque e demanda do Feijão-preto ajuda a explicar, de forma bastante direta, por que o mercado ficou deprimido no ano passado e por que, desde março, a leitura mudou com correção de preços agora acelerada pelas geadas.

As colunas verdes mostram o estoque ao longo de 2025. Ali estava boa parte da resposta para os preços fracos: havia produto suficiente, demanda atendida e pouca pressão real sobre compradores. O mercado tinha gordura. Quando há estoque sobrando, a conversa do comprador muda, o produtor perde força e qualquer tentativa de reação encontra resistência.

A coluna azul, que considera o período de novembro de 2025 a dezembro de 2026, conta outra história. O abastecimento deste ano entra mais ajustado, com menor produção nacional e necessidade clara de recompor parte da oferta por meio de importações. No gráfico, a demanda em vermelho aparece plena desde o ano passado, mas agora com um componente adicional: a forte valorização do Feijão-carioca a partir de abril tende a empurrar parte do consumo para o Feijão-preto até julho.

Esse movimento não é eterno. A partir de julho, se o Feijão-carioca recuar como se espera no pico de maior disponibilidade, faz sentido imaginar que parte desse consumo volte para o carioca. Ou seja, o Feijão-preto ganha fôlego por substituição neste primeiro momento, mas depois volta a depender mais diretamente do seu próprio quadro de oferta e demanda.

Até agora, o Brasil exportou cerca de 22 mil toneladas de Feijão-preto, principalmente Feijões T-3 ou piores, com destino importante para a Venezuela. A tendência, porém, é que esse fluxo perca força a partir de junho. O mercado interno começa a precisar mais do produto, e a volta das importações argentinas já aparece no radar. Aliás, esse movimento já começou e trouxe reação nas cotações dos Feijões originados na Argentina.

No gráfico de abastecimento, a conta considera a necessidade de importar pouco mais de 100 mil toneladas para fechar o atendimento até dezembro. Esse número é importante porque mostra que não estamos falando apenas de sensação de mercado. Existe um buraco físico a ser coberto.

O segundo gráfico reforça o ponto. Quando olhamos área plantada, produtividade e produção histórica, mesmo usando números conservadores, a produção brasileira de Feijão-preto em 2026 pode ficar 22% abaixo de 2023, que foi a última safra dentro de uma média histórica mais normal, e até 45% menor que a do ano passado, quando o plantio ficou muito acima do padrão.

Portanto, a leitura é simples: 2025 foi um ano de excesso. 2026 é um ano de ajuste. O Feijão-preto saiu de um mercado pesado para um mercado que começa a depender de importação, câmbio, Argentina, ritmo de consumo e comportamento do Feijão-carioca.